Mit dem neuen europäischen Bezahldienst Wero können Sparkassenkundinnen und -kunden seit Kurzem nicht nur Geld von Handy zu Handy senden, sondern auch bei vielen Online-Händlern bezahlen. Und das ist erst der Anfang. Händler, die dabei sein wollen, können sich an den Sparkassen-Zahlungsdienstleister Payone richten.

Was als moderner Service für schnelle Überweisungen zwischen Privatpersonen gestartet war, hat eine neue Stufe erreicht: Wero ist jetzt eine vollwertige Bezahlmethode im E-Commerce. Zum Auftakt im November 2025 war unter anderen der Ticketanbieter Eventim dabei. Weitere Unternehmen, die mitmachen oder demnächst teilnehmen wollen, sind größere Ketten wie Media-Markt und Saturn, Decathlon, Lidl, Rossmann, Cewe, Cineplex und Hornbach. Nach Angaben des „Handelsblatts“ prüfen auch Ikea und Zalando eine Einführung. Noch in diesem Jahr soll Wero bei einer dreistelligen Zahl von Händlern zur Verfügung stehen.

Einen wichtigen Unterschied zu vielen Zahlungsdienstleistern erläutert Beatrice Gorgels, Wero-Expertin der Sparkasse Aachen: „Wero ist kein zusätzliches Konto und keine separate Geldbörse, sondern ist direkt mit dem bestehenden Girokonto verbunden. Man kann Wero mit wenigen Klicks in der Sparkassen-App aktivieren.“ Ist das erfolgt, kann man in den teilnehmenden Online-Shops beim Bezahlen einfach das schwarz-gelbe Wero-Logo auswählen.

Auf dem Smartphone wird die Zahlung anschließend über die Sparkassen-App freigegeben, am PC per QR-Code. Der Betrag wird per Echtzeitüberweisung vom Girokonto abgebucht. „Für die Kundinnen und Kunden entstehen dabei keine zusätzlichen Kosten“, betont Gina Teubner, ebenfalls Wero-Expertin der Sparkasse Aachen. „Und ähnlich wie bei anderen Bezahldiensten bietet Wero einen Käuferschutz an, der Kundinnen und Kunden bei Problemen mit einer Bestellung absichert.“

Europäische Alternative

Für Wero bedeutet all dies einen großen Sprung nach vorn. Im Jahr 2024 war der Bezahldienst mit sogenannten Peer-to-Peer-Zahlungen gestartet. Wer einem Freund Geld für das gemeinsame Essen schicken oder der Tochter das Taschengeld überweisen möchte, kann das in wenigen Sekunden mit Wero erledigen, sofern jene auch für Wero registriert sind – ohne IBAN, allein über die Mobilnummer. Was sich im privaten Umfeld bewährt hat, soll jetzt auch im Handel funktionieren.

Wero verfolgt damit ein klares Ziel: Der Dienst etabliert sich als eigene europäische Alternative im digitalen Zahlungsverkehr. Damit hält er Einzug in einen Bereich, in dem bisher US-Konkurrenten den Ton angeben. Das kommt auch bei den Verbraucherzentralen an. „Wir begrüßen den Start von Wero“, teilten sie zum Auftakt im November auf ihrer Website mit.

Wero verfolgt damit ein klares Ziel: Der Dienst etabliert sich als eigene europäische Alternative im digitalen Zahlungsverkehr. Damit hält er Einzug in einen Bereich, in dem bisher US-Konkurrenten den Ton angeben. Das kommt auch bei den Verbraucherzentralen an. „Wir begrüßen den Start von Wero“, teilten sie zum Auftakt im November auf ihrer Website mit.

Im Handel rennt Wero offene Türen ein, denn andere Dienstleister verlangen deutlich höhere Transaktionsgebühren. Das spricht dafür, dass die Zahl der Händler in nächster Zeit weiter schnell steigen wird. Über drei Millionen deutsche Bankkunden haben sich bereits für Wero registriert. Besonders bei Kundinnen und Kunden der Sparkasse ist der neue Bezahldienst beliebt: Mitte Januar wurde die Zahl von zwei Millionen verknüpften Konten erreicht.

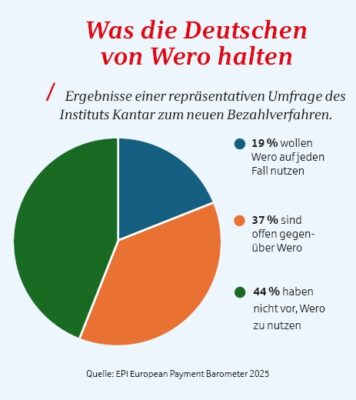

Und das ist erst der Anfang: Im „European Payment Barometer 2025“ des Umfrage-Instituts Kantar erklärte jeder fünfte befragte Bundesbürger, Wero auf jeden Fall nutzen zu wollen, weitere 37 Prozent zeigten sich offen dafür (siehe Infografik). „Wero wächst kontinuierlich, und zwar auf natürliche Weise: aus dem Vertrauen unserer Kundschaft und der Alltagstauglichkeit der Lösung heraus“, sagt dazu Beatrice Gorgels.

Bald schon im Laden vor Ort

Mit dem Schritt in den E-Commerce ist die Entwicklung von Wero jedoch nicht abgeschlossen. Im Gegenteil: Im Laufe dieses Jahres ist der Einstieg in den stationären Handel geplant. Vorgesehen ist, dass Kundinnen und Kunden dann entweder per QR-Code oder mit einer digitalen Bankkarte direkt an der Kasse bezahlen können. Damit würde Wero zu einer sogenannten Omnichannel-Lösung: einem Verfahren für Überweisungen zwischen Privatpersonen, für Online-Einkäufe und für Zahlungen an der Ladenkasse.

Diese Vielseitigkeit unterscheidet Wero von der Konkurrenz. Bezahlen im Geschäft in der Innenstadt, Geld senden an Freunde, Einkäufe im Internet: alles aus einer Hand, über eine gesicherte europäische Infrastruktur, eingebettet in die gewohnten Anwendungen der Sparkasse. „Das ist viel wert, denn Umfragen belegen, dass kein anderes deutsches Finanzinstitut ein so großes Vertrauen in Deutschland genießt wie die Sparkasse“, ergänzt Gina Teubner.

Wie Händler Wero einführen können

Händler, die Wero als Bezahlverfahren anbieten möchten, können dies über ihren bestehenden Zahlungsdienstleister tun. In der Regel dürfte dies Payone sein, der führende Zahlungsdienstleister im deutschen Einzelhandel und im E-Commerce. Payone befindet sich mehrheitlich im Besitz der Sparkassen-Finanzgruppe und begleitet die technische Einführung von Wero im Handel.

Payone empfiehlt interessierten Onlinehändlern, sich frühzeitig zu melden. „Ab sofort können sich interessierte Onlinehändler melden, um bereits heute die Voraussetzungen für eine Pilotierung von Wero vor dem Marktstart zu schaffen“, teilt Payone mit. Weitere Informationen finden Sie auf der Payone-Webseite unter diesem Link. Sobald Sie die Zahlart Wero aktiviert haben, wird das Verfahren automatisch in den Checkout des Online-Shops eingebunden. Eine gesonderte technische Infrastruktur ist nicht notwendig.

Zur Info: Das ist Wero

Europas Antwort auf globale Zahlungsdienstleister im Überblick.

Wero ist ein Kunstwort, zusammengesetzt aus „We“ (= wir) und „Euro“. Betreiberin von Wero ist die European Payments Initiative (EPI), die von rund 20 europäischen Banken und Zahlungsdienstleistern unterstützt wird. Die Sparkassen-Finanzgruppe gehört zu den maßgeblichen Treibern der Initiative. Aus Deutschland sind unter anderen auch die Volks- und Raiffeisenbanken, die Sparda-Bank und die Deutsche Bank beteiligt. Auch Banken aus Belgien, Frankreich, Luxemburg und den Niederlanden sind dabei.

Fotos: Adobe Stock, S-Payment